報酬・料金等に対する源泉徴収

何とか3月31日までに、税理士会研修の受講時間の36時間に到達する事が出来ました。

今はWebで倍速での受講が可能になり、大変便利になりました。

さて、今回は源泉徴収の有無、及び使用する納付書について取り上げます。

1.源泉徴収の有無

個人取引が絡んだ場合の源泉徴収の有無を、一覧にしました(今回は報酬・料金等に限定します)。

| 源泉徴収の要否 | 受領者:個人 | 受領者:法人 |

| 支払者:個人 | 必要 | 不要 |

| 支払者:法人 | 必要 | 不要 |

受領者が「個人」である場合には、源泉徴収の対象となる報酬・料金等の支払をする際に、

源泉徴収が必要となります(支払者は個人・法人問いません。)

※居住者に対し国内において報酬・料金等の支払をする者は、支払の際、所得税を徴収し、

翌月10日までにこれを国に納付しなければならない。

ただし、報酬・料金等の支払をする者が、給与等の支払をしていない個人、または常時2人以下の

家事使用人のみに対して給与の支払いをする個人である場合には、源泉徴収を要しない。

(所法204①・②二、所法184一部抜粋)

したがって、報酬・料金等の請求を行う個人事業主は、支払者に対して、源泉徴収の有無を確認

してから請求書を発行する方が親切ですね。

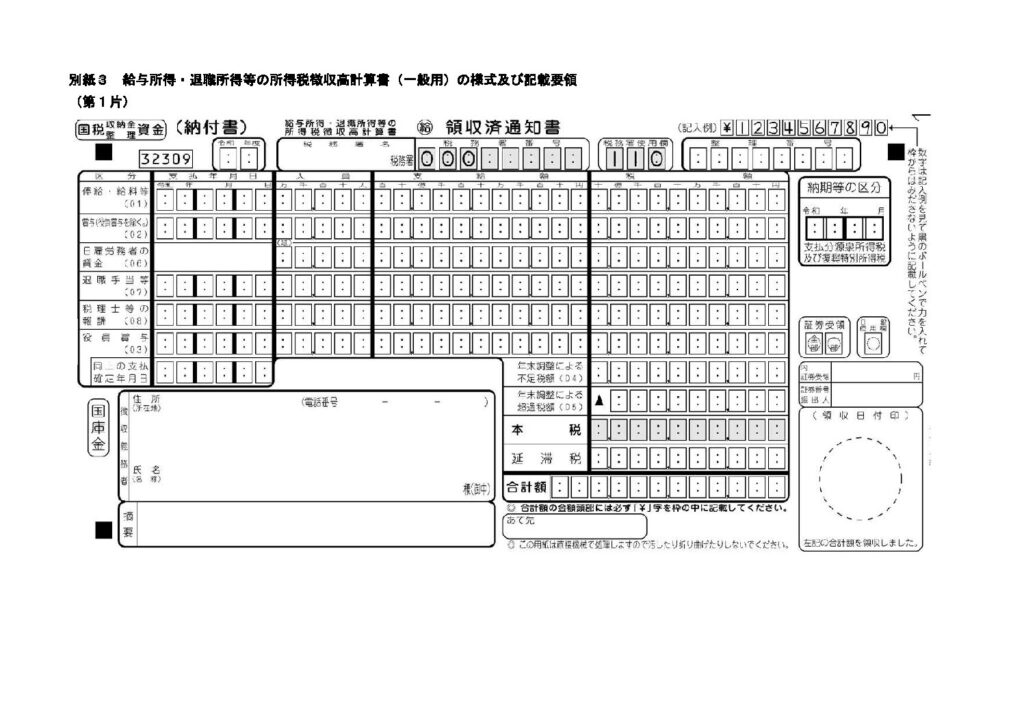

2.使用する納付書

次に、使用する納付書の確認をします。

報酬・料金等のうち、弁護士・税理士等に対するものは、給与所得・退職所得の納付書(マルキュウ)

を利用(税理士等の報酬:区分08)します。

上記以外に関しては、報酬・料金等の納付書(マルホウ)を利用します。

したがって、給与等の源泉所得税について、納期の特例の適用を受けている場合には、給与・賞与等と

同様に、年2回にまとめて納付する事が可能になります。

\ 最新情報をチェック /